ПЯТЬ ПРИВЫЧЕК, КОТОРЫЕ МЕШАЮТ НАКОПИТЬ ДЕНЬГИ

Чтобы научиться копить деньги, достаточно знать и соблюдать несколько базовых правил финансовой грамотности. Очень часто мы не замечаем, как тратим деньги, разбрасываемся ими «направо и налево». А потом жалуемся, что нам не хватает на жизнь, и берём в долг. У каждого из нас есть такие финансовые ПРИВЫЧКИ, КОТОРЫЕ НЕ ПОЗВОЛЯЮТ НАКОПИТЬ ДЕНЕГ. Давайте вместе разберёмся в них!

ТРАТИТЬ ВСЁ ДО ПОСЛЕДНЕЙ КОПЕЙКИ. Если вы тратите всё, что получаете, у вас нет резервного фонда. В случае любого форс-мажора, у вас просто не будет средств к его решению.

Что делать? Откладывать не менее 10-15% с каждой зарплаты или дохода. Так вы стабильно будете увеличивать накопления.

ХРАНИТЬ ДЕНЬГИ ДОМА. Деньги, которые лежат дома из-за инфляции обесцениваются, и купить на них можно всё меньше и меньше

Что делать? Можно рассмотреть банковские вклады. Выбирайте крупные организации, деньги клиентов которых защищены Агентством по страхованию вкладов (если с банком что-то случится по ФЗ «О страховании вкладов в банках Российской Федерации» государство возвращает сумму вклада, но не более 1.4 млн. рублей). Выбирать вклады нужно с процентной ставкой выше инфляции.

ПОКУПАТЬ БОЛЬШЕ ЕДЫ, ЧЕМ НЕОБХОДИМО. Это проблема большинства людей.

Что делать? Прежде чем идти в магазин, продумать меню, составить список покупок. Не приобретать скоропортящиеся продукты с запасом. Ограничьте бюджет на еду, которую вы покупаете для развлечения (чипсы, газировку, конфеты и т.д.)

ПОКУПАТЬ ИМПУЛЬСИВНО. К таким покупкам относиться всё, что вы не планировали покупать. Поддаваясь эмоциям, люди, как правило, покупают не нужное. Импульсивная покупка подарит вам краткосрочное удовольствие, а вот «дыра» в бюджете может остаться надолго.

Что делать? Поможет, как замечено выше, простой список покупок. Реже посещать торговые центры с их соблазнами. Отпишитесь от интернет-рассылок с призывами покупок.

ТРАТИТЬ МНОГО ДЕНЕГ НА РАЗВЛЕЧЕНИЯ. Экономия бюджета нередко разбивается о фразу «Один раз живём». В итоге деньги траться безрассудно и легкомысленно.

Что делать? Расходы на развлечения должны быть заложены в бюджет. Определите, какой процент от дохода вы готовы тратить, и ни в коем случае не отходите от этой цифры. Экономить на развлечениях не стыдно, как и говорить друзьям «Я не могу себе это позволить».

P.S. Экономия высвобождает деньги, которые впоследствии могут приумножиться. Кто-то открывает своё дело, кто-то удачно инвестирует или делает банковский вклад под выгодные проценты.

Помните!

ИМЕТЬ СВОБОДНЫЕ СРЕДСТВА НАМНОГО ЛУЧШЕ, ЧЕМ НЕ ИМЕТЬ.

КВЕСТ-ИГРА "БИЗНЕС-ПЛАН ЗА 5 МИНУТ"

Как начать свой бизнес? Какой вид деятельности выбрать? Какой бизнес-идее отдать предпочтение, чтобы добиться успеха? Какие шаги следует предпринять на начальном этапе? Ответы на эти вопросы интересуют всех начинающих предпринимателей.

Решив заняться бизнесом, предприниматель должен тщательно спланировать его организацию. Речь идёт о бизнес-планах, с которых во всём мире принято начинать любое коммерческое мероприятие.

Бизнес-план побуждает будущего предпринимателя тщательно изучить каждый элемент предполагаемого рискового рыночного занятия. В рыночной экономике и для действующих фирм бизнес-план является рабочим инструментом, используемым во всех сферах коммерческой деятельности.

Бизнес-планирование – это творческий процесс, требующий профессионализма и искусства. Именно само содержание и характер процесса бизнес-планирования создаёт предпосылки для эффективной работы предприятия и уменьшает возможность отрицательных финансовых результатов.

В рамках программы «Знания, которыми ты обладаешь», предлагаем пройти квест «Бизнес-план за 5 минут». По завершении игры, вы сможете узнать, из каких этапов состоит бизнес-план, и в какой последовательности они расположены.

Начинаем!

Если вы прошли первую часть, то можете смело приступать ко второму этапу!

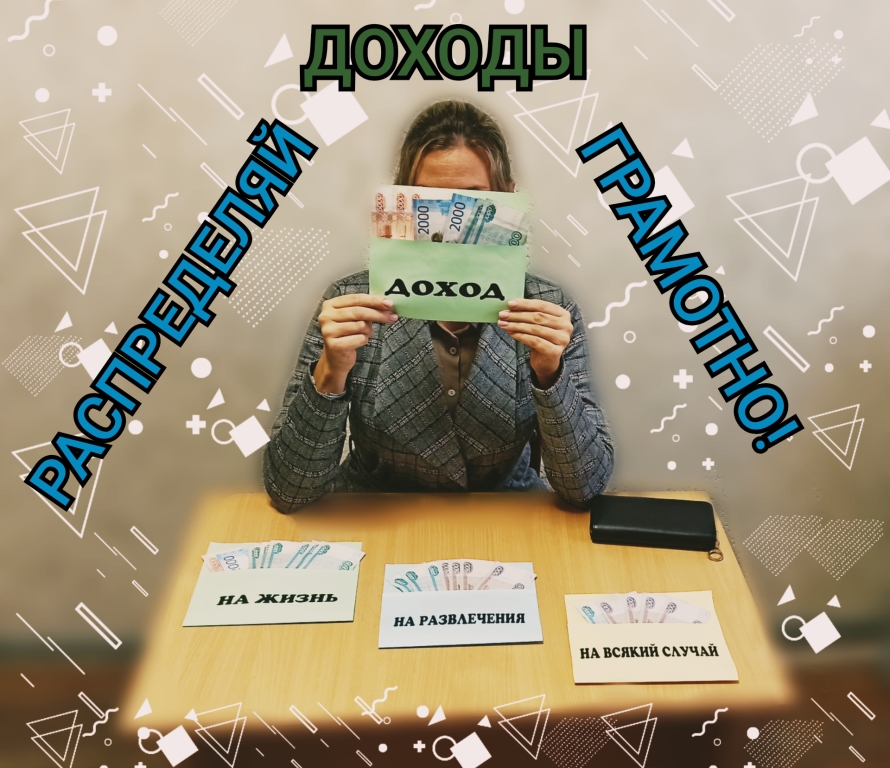

Распределение дохода (бюджета)

(фоторабота представлена нашим читателем Галкиным Д.О. в рамках творческого конкурса "Деньги - не игрушка!")

Как грамотно распределить свой доход или бюджет семьи, чтобы хватило денег на всё и даже на "подушку безопасности"? Как часто мы задаём это вопрос и незнаем ответа. Вот небольшой совет!

Разделите свой доход на три части в процентном соотношении: 65%; 25%; 10%, где

65% - на жизнь, так называемая "потребительская корзина", в которую входят коммунальные услуги, продукты, одежда и другие важные платежи.

25% - "корзина развлечений": кино, театр, подарки, поездки на отдых, кафе и т.д.

10% - на всякий случай, так называемая "страховая корзина" - это траты, которые могут возникнуть в случае различных стечений обстоятельств: поломка автомобиля, потеря работы и другие непредвиденные обстоятельства.

Грамотное и правильное распределение своего дохода поможет рационально организовать свою жизнь и избежать финансовых затруднений.